マイホーム購入をする際には、必然的に色々な知識をつけたり、勉強しなければならなくなります。

住宅ローンの金利タイプ、耐震性能や断熱性能、マイホームにかかる税金…

日常生活では出くわさない難しい単語がどんどん出てきます。

とはいえ、大丈夫。

多くのことは、少し勉強するだけで頭の中にスゥーっと入ってくる非常にわかりやすいものです。

また、住宅会社もサポートしてくれますので、全部をひとりで理解する必要もありません。

ただ「つなぎ融資」だけは、多くの人がつまづきやすい仕組みです。

住宅会社の人の説明を聞いてもチンプンカンプン…という人も多いようですね。

- 何のために借りるの?

- 住宅ローンとはどう違うの?同じなの?

- そもそも自分たちは使う必要があるの?

今回のお役立ちブログでは、つなぎ融資について日本一わかりやすく解説することにチャレンジしたいと思います。

つなぎ融資が必要な住宅とは?

- 注文住宅

- 建売住宅

- 中古の一戸建て

- 新築マンション

- 中古マンション…などなど

マイホームといっても、色々な種類がありますよね。

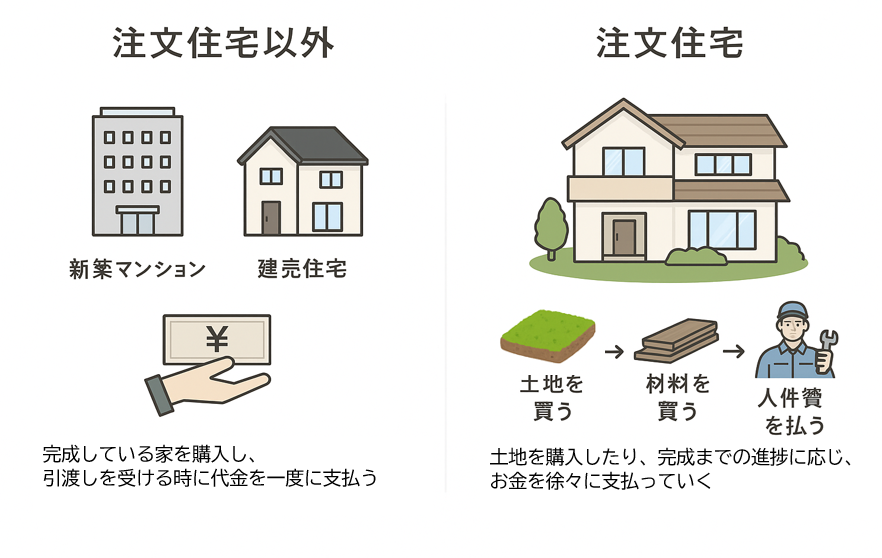

結論を言うと、この中で「つなぎ融資」が必要になるのは『注文住宅のみ』です。

注文住宅を検討していない人は「つなぎ融資」を勉強する必要はありません。

注文住宅以外の住宅は『完成している家を購入し、引渡しを受ける時に一括でお支払いをする』という共通点があります。

例えば4,000万円の新築マンションの場合、この物件の引渡しを受ける時に、現金や住宅ローンを使って4,000万円を一括でお支払いすることになります。

※契約金などで数十万円~100万円くらいは事前に支払う可能性はあります

一方で、注文住宅には『完成までの進捗に応じて、お金を徐々に払っていく』という特性があります。

この『進捗に応じて、お金を徐々に払っていく必要がある』というのが、つなぎ融資を理解するうえでポイントになります。

なぜ『つなぎ融資』が必要なのか?

① 土地購入資金が必要

注文住宅の場合、まず土地を所有していなければ、土地を購入しないといけません。

例えば、1,500万円で売り出されている土地があり、あなたはその土地に家を建てたいと思っています。

もし1,500万円以上の現金がなければ、お金を借りなければ買うことができませんよね。

この時、家が完成するまでの間、一時的に借りるお金のことを「つなぎ融資」と言います。

- 現金で土地を購入できる人

- すでに土地を所有している人(建て替え、親族が所有している土地に建てる、など)

このような人は土地を購入するタイミングでの「つなぎ融資」を利用する必要はないということですね。

ただし「つなぎ融資」を利用するのは、土地を購入する時だけではありません。

② 建物の着工金、中間金

建物を建てるプロセスとして、

- 基礎を作る

- 柱や梁、壁、屋根を大工さんが組み立てていく

- 電気配線の工事をする

- 外壁や窓を設置する

- 床を貼り、ドアを設置していく

- キッチンやお風呂、洗面台などを設置

- 壁紙を貼っていく

このような工程があり、工事期間は約3~4か月もかかります。

工事を進める前には、資材(木材や設備)の仕入をする必要がありますし、工事を進めていく上で人件費の支払いも発生するため、住宅会社にはそれを支払うためのお金が必要になります。

そのお金を、あなたの代わりに住宅会社が建て替えることができれば良いですが、何棟も同時並行で工事が進んでいると多額のお金が必要になります。

そのため、着工する前や、工事の折り返しのタイミングで、工事金額の一部をあなたが住宅会社へお支払いする必要が出てくるのです。

例えば、工事金額が2,500万円だったとすると、

| 支払いタイミング | 呼び方 | 割合(目安) | 建物代2,500万円の場合 |

|---|---|---|---|

| 着工時 | 着工金 | 30% | 約750万円 |

| 上棟(屋根まで完成) | 中間金 | 30~40% | 約750〜1,000万円 |

| 完成・引渡し時 | 完成金 | 30~40% | 約750〜1,000万円 |

このように分割してお支払いする必要があるのです。

※住宅会社によっては、着工金は必要なく中間金で60%をお支払いするような会社もあったり、そのあたりは会社毎に決まりがあります。

このようにして、あなたが支払った着工金や中間金を使用して、住宅会社は資材を購入したり、職人さんへのお給料をお支払いしながら、家を完成させていくのです。

土地と同様に、着工金や中間金のお支払いも、現金があるなら「つなぎ融資」を使う必要はありません。

- 完成までに数か月という時間がかかること

- ゆえに支払いのタイミングが数回あること

- 預貯金で支払えないレベルの金額であること

こういった注文住宅特有の性質が「つなぎ融資」という仕組みを必要としているのです。

ここまでで『どうして「つなぎ融資」が必要なのか?』ということについて、理解できましたでしょうか?

様々なローン商品

「つなぎ融資」に対する、よくある誤解として

- 住宅ローンを使い、つなぎ融資をする

- 住宅ローンを細かく何度も融資してもらう(1,000万円×4回とか)

このように『住宅ローン』と『つなぎ融資』をごちゃごちゃにしてしまっているケースがありますが、これは正しくありません。

銀行は「お金を貸す」ことが主な仕事ですが、お金を使用する用途ごとに様々な商品があります。例えば、

| ローンの種類 | 目的 | 金利の目安 |

|---|---|---|

| 住宅ローン | マイホームの購入 | 低 |

| カーローン | 車の購入 | 中 |

| 教育ローン | 学費 | 中 |

| 事業ローン | 会社の運営費用のため | 中 |

| フリーローン | 使用用途は自由(金利は高い) | 激高 |

| リフォームローン | 自宅のリフォーム | 低 |

| アパートローン | アパート経営のため | 高 |

| つなぎ融資用ローン | 注文住宅の中間資金のため | 高 |

このように「お金を貸す」といっても、様々な商品があるのです。

ここで認識していただきたいことは『住宅ローン』と『つなぎ融資用ローン』という商品は、全く別のものであるということです。

住宅ローンの特性

住宅ローンという商品は、

- 低金利である(0.5%~1%台)

- 最長35~50年の超長期で組むことができる

- 抵当権設定が必要、完成した家にしか使えない

このような特性があります。

住宅ローンでは、長期間、低金利でお金を貸してくれるかわりに、もし返せなくなった場合には「その家を差し押さえて没収します」という担保を設定される特性があります。

この担保とする権利(抵当権)を設定するためには、住宅が完成している必要があるので、完成している家にしか住宅ローンは使えません。

一方、つなぎ融資用ローンという商品は

- 金利が高い(3%~3.5%前後)

- 期間は1年間が限度である(ことが多い)

- 抵当権の設定は必要なし(無担保ローン)

このような違いがあり『土地を購入する時』『建物の着工金・中間金を支払う時』に利用することができるのです。

画像の例であれば【土地代金1,500万円・着工金750万円・中間金1,000万円=合計3,250万円】をつなぎ融資用ローンで借りていますが、家が完成したら住宅ローンで3,250万円を返済するというイメージです。

この「つなぎ融資用ローン」を「親から一時的に借りるお金」に置き換えて考えると、さらに分かりやすいかもしれません。

仮にご両親が多額の資金を持っており、一時的に貸してくれるなら、銀行からの「つなぎ融資用ローン」を使わずに、土地代金、建物の着工金・中間金を『親ローン』で支払うことができます。

そして、家が完成した時に、住宅ローンを使って『親に借りたお金を返す』というイメージです。

ただ、そんなに多くの資金を持っているご両親も少ないですし、貸してもらうのも微妙…という親子関係もあったりするので、実際には多くの人が銀行の「つなぎ融資用ローン」を利用することになるのです。

- 多額のお金を必要とするタイミングが複数回訪れる

- 現金がある(親から一時的に借りれる)なら、つなぎ融資用ローンは使う必要なし

- 手持ちの現金がないなら、銀行のつなぎ融資用ローンを使わなければならない

こう整理すると「つなぎ融資がなぜ必要なのか?」「つなぎ融資をなぜ使わなければならないのか?」が理解できると思います。

つなぎ融資の利息計算

つなぎ融資用ローンは前述の通り、住宅ローンと比べて『金利の高いローン商品』です。

金利が高いと聞くと、少し怖く感じてしまうかもしれませんが、ここでは具体的な利息の計算方法をお伝えします。

例えば、①土地購入資金として1,500万円を「つなぎ融資用ローン:金利3%」にて借りたとしましょう。

| ローン金利:3% | 借入額 | 借入日 | 完成までの日数 |

|---|---|---|---|

| ① 土地購入 | 1,500万円 | 4月1日 | 183日 |

| ② 着工金 | 750万円 | 6月1日 | 122日 |

| ③ 中間金 | 1,000万円 | 8月1日 | 61日 |

| 完成・住宅ローン実行 | ― | 9月30日 | ― |

この場合、以下のような計算の流れで実際にかかる利息を計算できます。

| 項目 | 計算式 | 金額 |

|---|---|---|

| 年間の利息 | 1,500万円 × 3% | 450,000円 |

| 1日あたりの利息 | 450,000円 ÷ 365日 | 1,233円 |

| 完成日までの利息(183日分) | 1,233円 × 183日 | 225,639円 |

この場合、①土地購入資金のためのつなぎ融資用ローンにかかる利息は『225,639円』となります。

同様に全てをまとめると以下のようになります。

| 金利3% | 計算式 | 利息額 |

|---|---|---|

| ① 土地購入 | 1500万 × 0.03 ÷ 365 × 183 | 225,639円 |

| ② 着工金 | 750万 × 0.03 ÷ 365 × 122 | 75,247円 |

| ③ 中間金 | 1000万 × 0.03 ÷ 365 × 61 | 50,137円 |

| 合計利息 | 350,923円 | |

このような計算式で「つなぎ融資」にかかる利息を計算することができます。

アドバイスとして、もし自己資金があるなら、土地購入時のつなぎローンをできるだけ少なくすることで、利息を減らす効果が高くなります。

表を見てわかる通り、一番利息が発生しているのは『① 土地購入時のつなぎローン』です。

理由は、

- 借入金額が大きいため

- 完成までの日数が②③と比べて長いため

この2つです。

土地購入時から完成までの日数は、自分でコントロールすることは難しいと思います。(住宅会社との打合せをできるだけ早く進めるなどはできるかもしれません)

しかし自己資金がある場合、自己資金を利用することで借入元本を減らし、利息を軽減させることが可能です。

例えば、自己資金(余裕資金)が500万円ある場合なら、

| 借入パターン | 借入額 | 利息額 |

|---|---|---|

| 全額借入 | 1,500万円 | 225,639円 |

| 1,000万円だけ借入 | 1,000万円 | 150,426円 |

| 利息差額 | 75,213円 | |

このように、つなぎローンにかかる利息を軽減することができます。

まとめ

ここまででお話ししました通り、注文住宅では土地代・着工金・中間金の支払いのために「つなぎ融資」が必要になるのです。

前述までの通り、多額の現金を所有していたり、親ローンにてまかなうことができそうな人は極めて少数ですから、注文住宅を建てるうえでは覚えておくべき内容でしょう。

金利も3%程度と高く、完成までのスケジュール管理をおろそかにすると、思った以上に利息がかかってしまいます。

土地や建物建築費の他に、このような「つなぎ融資の利息」「各種税金」「各種手数料」がマイホーム購入にはかかってきます。

注文住宅を建てる際にかかる費用をしっかり学んでから、マイホーム購入の計画を進めていきましょう。

それと同時に、つなぎ融資利息など諸費用を含めた『適切な住宅購入予算の把握』も大切です。

自分たちの家計にあった住宅購入予算を把握し、安心して理想の住まいづくりを進めていきましょう。