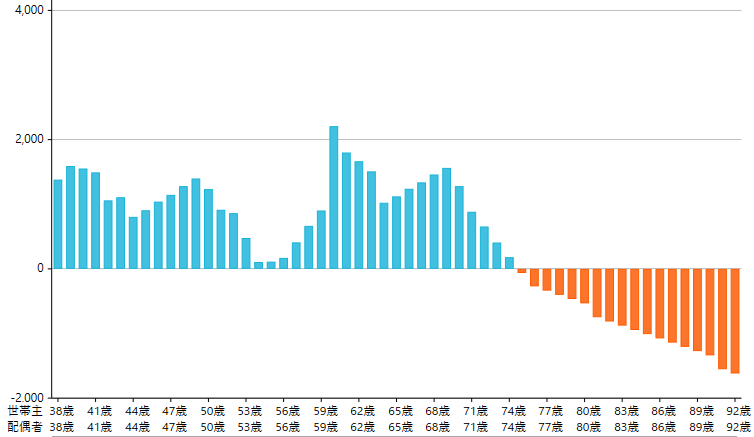

上の画像は「資産残高がどのように推移するか?」を表したグラフです。

※あんしんマイホーム資金計画書を作成するとこういった資料を作成することができます。

横軸は、時間(年齢)を示しています。

縦軸は資産残高で、水色は貯金等の資産がある状態。

一方でオレンジはマイナス、つまり貯金等の資産が底をつき、住宅ローン以外にも借金をしている状況を表しています。

この画像のご家族でいえば、75歳前後を迎えるタイミングで資産が尽きてしまうシミュレーションとなっています。

このように今は定期的な収入があるからグラフも水色(プラス)を保てるが、教育費がたくさんかかるタイミングや、退職後に収入が減ってしまうと貯金が底をつき、家計が破綻してしまう(オレンジ圏内に突入)という人は意外と多いです。

もちろん全員が、このような将来家計が破綻する結果になるわけではありません。

しかし、当事務所の相談者様のうち、約30%のご家庭が将来マイナス圏に陥ってしまう結果となっています。

今回、過去の相談者様の統計を基に、どういった人が将来的に破綻する可能性が高いのかを調べてみたところ『7つの特徴』が浮かび上がりました。

以下、マイホームを購入することで「家計が破綻する可能性が高い人」の特徴を7つお伝えします。

① 購入時年齢が35歳以上

晩婚化の影響もあり、住宅を取得する年齢は上昇傾向です。

当事務所に相談に来られる方の年齢は、20代~50代まで幅広いのですが、平均すると35歳前後。

そしてこの35歳という年齢を堺に、年齢が上がれば上がるほど、将来的な家計破綻リスクは上昇します。

これは安定的な収入が見込める期間、つまり、定年退職まで働ける期間が短くなってしまうからです。

60歳までは安定収入があり、住宅ローンの返済も問題なくできる。

しかし60歳を過ぎると収入がガクンと落ち、住宅ローンの返済も終わっておらず、結果として一気に赤字に転落してしまうという家庭は非常に多いのです。

結果、70歳前後で貯金等の資産が底を尽きてしまい、老後破綻してしまうというパターン。

マイホームを購入しても、『今』は問題ありません。

大きな問題となるのは、60歳を過ぎた後なのです。

② 退職金がない

基本的に老後は、貯金を切り崩す生活になるのが一般的です。

年金収入はあるものの、一般的には支出の方が多くなるため、少しずつ貯金を切り崩す生活になりがちです。

そのため退職後の60歳~65歳に、どれだけお金が溜まっているのかは非常に重要です。

60歳までコツコツ貯めた貯金にプラスして、1,000万円を超える退職金が見込める人であれば、ある程度の資産が見込めるため、老後破綻しない傾向が高くなります。

一方で、

- まとまった退職金が見込めない人

- 退職金がいくらあるのかわからない人

- 退職金があるのかすらわからない人

このような人は、老後破綻の可能性が高まります。

このご時世、退職金そのものがない企業も多い。

まとまった退職金がないのであれば、今から計画的に自力で貯めていかなければいけませんね。

③ 単独の収入

ご主人の年収が700万円以上。または、公務員で安定している。

こういった場合、奥様が『専業主婦』である確率が高い傾向にあります。※当事務所の過去データ

旦那様の収入が高いため、現時点では働く必要性がないからかもしれません。

子育ては大変だと思います。その他にもやらなければならないこともあり、とても大変だと思います。

ただ過去データでみると、ご主人単独収入の家庭は、将来家計が苦しくなる確率が高いようです。

あくまで当事務所の過去データですが、

A、ご主人700万、奥様専業主婦

B、ご主人400万、奥様300万

どちらも世帯収入は700万円なのですが、Bの家庭のほうが堅実な生活をしている傾向が高いです。

- 身の丈にあった生活水準

- カーローンは組まずに国産の新車・中古車

- 外食などの贅沢をあまりしない

- 子どもの教育費も過大にかけていない

マイホームに対する考えも同様に、身の丈にあった家を買いたいと思う傾向が強いですね。

④ 生活費が20万円超え

ここでいう生活費とは、

- 水道光熱費

- 食費(外食費を含む)

- 交通費(ガソリン代を含む)

- 消耗品費

- 通信費

- 趣味、娯楽費(旅行は除く)

- お小遣い

以上の毎月使うお金を指しています。

家賃(住宅ローン)、教育費、保険料、奨学金の返済、カーローンは含みません。

この生活費が20万円を超えている家計は、将来の破綻傾向が強いですね。

ちなみに当事務所の相談者さんの平均生活費は18万円前後です。

たかが2万円と思うかもしれませんが、1年で24万円、30年で720万円、50年で1,200万円の差ですからね。

この小さな差が、老後に大きく響くのです。

⑤ 子どもが2人以上

さらに教育費です。

進路によりますが、小学校から大学まですべて公立(国公立)の学校に進む場合、一人にかかる教育費は1,000万円前後です。

しかし高校や大学で私立に通う場合や、自宅外へ仕送りが必要になる場合、一人あたり1,500万円程度の教育費が必要になります。※文部科学省の全国統計による

この教育費が2人、3人とかかると、かなりの負担になることが想像できると思います。

教育費以外にも、食費やスマホ、衣服代などもかかります。

子供が現時点で2人以上、または2人以上の出産を希望している方は、予めお子様の進学先や学費について計画を立てておくことをお勧めします。

⑥ 貯金が100万円未満

貯金(資産)が100万円未満ということは、ここしばらくの生活の中で、満足な額の貯金ができていないことを意味します。

結婚式を挙げたばかり。

車を現金で買ったばかり。

人生には大金がかかるタイミングがあり、そういったイベントの後であれば、必ずしも貯金があるとは限りません。

しかし現時点で貯金が100万円未満というのは、危険ランプが点灯している状態です。

なぜなら、家を買う前が一番お金を貯められるタイミングであることが一般的だからです。

賃貸アパートの家賃よりも、これから買う家のローン支払い(毎月)の方が支出は確実に増えます。

今、お金が貯めれていないということは、今後もお金を貯めることができない可能性が高く、その状態で家を買うのは危険であるということです。

⑦ カーローンを組んでいる

基本的に“特殊な事情”がない限り、カーローンは組むべきではないと個人的には思っています。

理由は、身の丈にあっていない買い物をしている可能性が極めて高いからです。

なぜ、貯金が100万円しかないのに300万円の車をローンを組んで買うのか?

もちろん、他のことに興味がなく車が大好きで、その車を買うことが生きていくモチベーションになるならいいのかもしれません。

しかし、車をローンで買う人は「マイホーム」も「日々の生活」も、身の丈に合わないものを買ってしまう傾向が強くなります。

このような生活をしていると、今後の人生において必要なお金を貯めることができなくなってしまいますよ。

まとめ

繰り返しますが、この項目に当てはまる人は「必ず将来的に家計が破綻します」と断言するものではありません。

当事務所でシミュレーションを作成した実績から、その傾向が強いということです。

なので、実際にはシミュレーションしてみなければハッキリしたことは言えません。

もし不安であれば、あんしんマイホーム資金計画書サービスを受けることを検討してみてください。

お金の不安を払拭してからでも、まったく遅くはありません。

ゆっくりとマイホーム購入計画を進めて行きましょう。