私は2020年10月に「胆のう(たんのう)」という臓器にあった大量のポリープの摘出手術を受けました。

エコー検査で見てみると「胆のう」の中は素人目にもポリープだらけ。

胆のうは、消化に役立つ臓器なのですが「もはや機能しているのか微妙だね」とお医者様からも言われる始末。

「とりあえず現状は問題ないけど、これだけポリープあるとガンの発見がエコー検査では無理かもしれない」

「今後も経過観察に来るのはいいけど、お金も時間もかかるし手術しちゃったら?」

そうアドバイスしてもらい、前述の通り2020年10月に手術を受けました。

人生初の手術でしたが、やはり年を取るにつれて、色々と不具合が出てくるものです。

見出し

健康診断の結果について

私もそうですが30歳を過ぎるくらいから、多くの人は健康診断で何かしらの「指摘事項」が出てくると思います。

運動をしないで、暴飲暴食を繰り返し、ストレス社会で生きていれば、色々と身体にも変化は出てくるでしょう。

指摘事項には『経過観察』という「とりあえず様子を見ておきましょう」レベルのものから、

『要再検査・要精密検査・要治療』という「もしかしたら大きな病気の可能性もあるので、何かしらの処置をした方がよいですよ」といったものまであります。

私は定期的な運動をしている甲斐もあり、ポリープ手術以外は今のところ健康で指摘事項はありません。

しかし、住宅ローンを借りようとしている20代後半から40代くらいの人たちには、何かしらの指摘事項があることがほとんどです。

団体信用生命保険の告知

『民間の生命保険』や『団体信用生命保険』に加入するためには、現在の健康状態を正しく保険会社に報告しなければなりません。

団体信用生命保険(団信)とは、住宅ローンを組む時に加入しなければならない生命保険です。

ほとんどの銀行で加入が必須となり『団信に加入できない=住宅ローンが借りれない』ということになります。

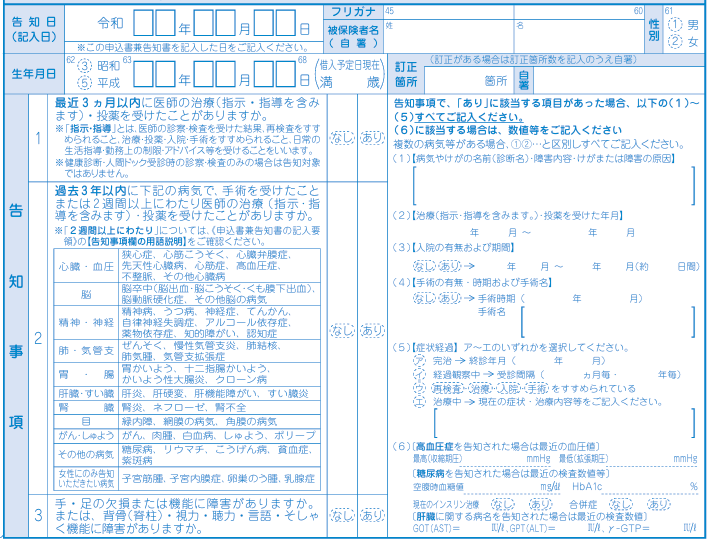

現在の健康状態を、下のような健康告知書へ記入し、保険会社に提出しなければなりません。

- 「最近3か月以内」に医師の治療や投薬を受けたことがあるか?

- 過去3年以内(2年~5年以内、保険会社によって異なる)に手術を受けたことや、2週間以上にわたって治療や投薬を受けたことがあるか?

- 今までにガンになったことはあるか?

- 手や足、視力や聴力などに障害がないか?

- 過去2年以内に人間ドック、健康診断を受けて検査項目で何か指摘されたことがありますか?

こういったことを聞かれます。

ガンになったことがある、手や足に障害がある、大きな手術を受けたことがある…という人は少ない傾向にあります。

しかし『健康診断や人間ドックで指摘をされたことがある』という人は、非常に多いです。

- コレステロール値が高い

- 中性脂肪の値が高い

- お酒の飲みすぎで尿酸値が高い

- 腎機能の数値が悪い

- メタボリックシンドロームである

このような指摘事項がある人は「団体信用生命保険に加入できるのか?」=「住宅ローンが借りられるのか?」と心配になるようです。

入れるかどうかは、その人の病状や健康状態、保険会社の審査基準次第なので明確に断言はできません。

しかし、以下のポイントをおさえて健康告知書を記入すれば、審査が通る確率は高くなるはずです。

保険会社が気にすること

「健康上の問題がなく、告知事項がない」これがベストです。

しかし、保険会社も「30歳~40歳以上なら、何かしら健康上の指摘があるのも当然でしょう」こういった考えをある程度は持っています。

そのため、まずは告知事項があることに対し、あまり悲観的にならないでください。

その上で告知書の正しい書き方のポイントをお伝えします。

まず告知書を書き出す前に、保険会社の立場になって考えてみましょう。

告知書は、あなたの健康上のリスクを保険会社がしっかりと把握できるようにするためのものです。

平たく言えば「この人は総合的に判断して、保険に加入させても問題ないか?」を判断してもらうためのものです。

前述の通り、何かしら健康上の問題があることは仕方ないとして、保険会社としては

- 具体的にどのような状態なのか?

- その問題に対して、この人はどんな行動をとっているのか?

このあたりを非常に気にしており、とても重要なポイントになります。

具体的な記入例

例えば、

「私が胆のうにポリープがある状態で、まだ手術をしていなかった時」

この時、告知書に書くべき内容はどちらでしょう?

A:2012年に胆のうにポリープがあることがわかり、経過観察中。

B:2012年に胆のうにポリープがあることがわかり、札幌厚生病院にて超音波内視鏡、エコー、CT検査を受け、コレステロールポリープ(陰性)と判明。以降6ヶ月~12ヶ月に1回、定期検診を受け、現在も異常なし。服薬なし。最終検査日2019年10月。

どうでしょう?

明らかにBの方が「このポリープは悪性ではないんだな」と理解してもらえると思いませんか?

また「この人はしっかり検査を定期的に受け、改善させよう、死亡リスクを減らそうとしている」というのが保険会社に伝わると思います。

この内容で必ず団信に通るとは断言できませんが、AよりもBの方が診査OKとなる確率は、間違いなく高いと言えるでしょう。

これは通らない確率が高い

さて、困ったパターンとして「検健康診で『要再検査』の指摘があるが、再検査に行っていない…』というものがあります。

仕事が忙しくて、なかなか時間が取れない…という人も多いのではないでしょうか。

しかし、これをそのまま告知書に書いてしまうと審査が通らない可能性が高いですね。

例えば「尿酸値が高く、要再検査の指摘あり(再検査は未受診)」と書いた場合、

- 再検査を受診してから、審査用紙を提出し直してください

- 審査の結果、団信には加入できません

このように保険会社から回答される可能性が高いです。

そのため、健康診断で「要再検査、要精密検査、要治療」の指摘事項がある人は、住宅ローン審査の前にしっかりと検査を受け、生活を改善し、できる限りの対処をしておくようにしましょう。

コレステロール値、尿酸値などは、生活習慣を見直すことで改善が見込めますからね。

最も注意するべきこと

一番気をつけてほしいことは、保険のことをよく理解していない不動産屋さんや住宅営業マンに

「そのくらいの病状なら書かなくて大丈夫ですよ」

とアドバイスされ、本当は告知書に書かないといけない病状なのに告知しないことです。

これは、超危険です。

最悪の場合、告知義務違反となり、もしものことがあった場合にも保険がおりない・・・なんてことになりかねません。

営業マンが何故こういったアドバイスをするのかというと、理由は2つあります。

ひとつはシンプルに『保険に詳しくないから』です。

彼らは保険屋さんではありませんので、当然、保険のことをよく理解していません。

もう一つの理由は『絶対に住宅ローンの審査に合格して欲しいから』です。

彼らの仕事は家を売ることです。

だから住宅ローンの審査に通ってほしい、つまり団信でNGにはなってほしくない、このように思っています。

生命保険の知識もないため「何か書いて団信通らなかったら嫌だな」「だったら書かないでもらおう」という思考になりやすいのです。

もしものときに告知義務違反で団信がおりなくても、営業マンは責任をとってくれません。

このことを忘れずに、告知しないといけないことはしっかりと告知するようにしましょう。

保険や住宅を売ることを目的にせず、有料で相談を受けている住宅購入専門のファイナンシャルプランナー。そのスタイルが支持され、札幌市近郊を中心に累計1,000件以上の住宅コンサルティングをおこなっている。