「借りられる額」と「返せる額」は違う。

聞いたことがある人もいると思いますが、これは住宅ローンを借りる上で、非常によく話題に出るキーワードです。

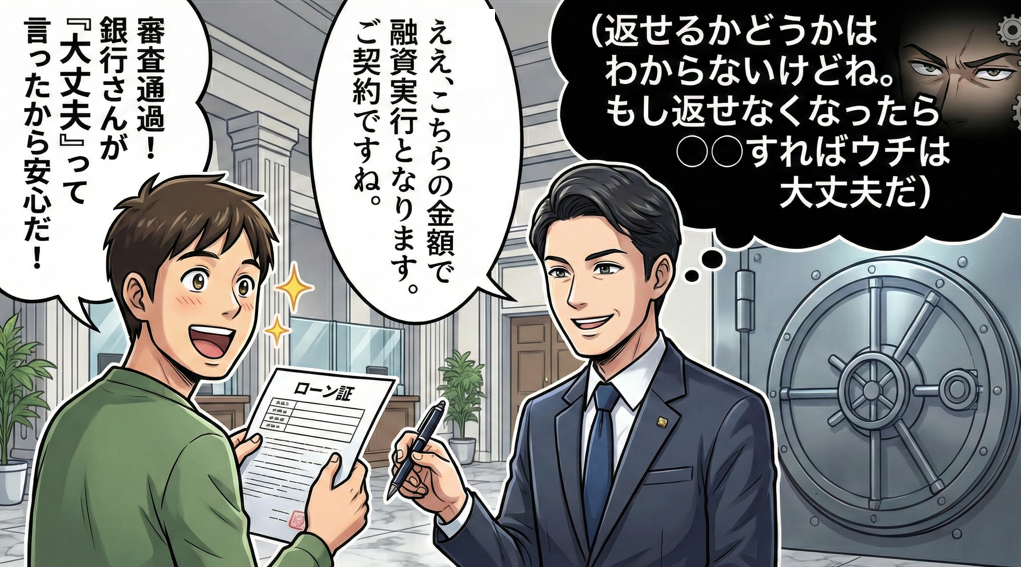

例えば、銀行が「あなたの年収なら5,000万円を融資できますよ」と審査OKを出してくれたとします。

しかし、それは「あなたが5,000万円を35年~40年もの時間をかけて、生活の質を落とさずに余裕を持って返していけること」を保証するわけでは決してありません。

YouTubeやSNSで、それっぽい専門家が「銀行が返していけると判断したから審査が通っているんです」「プロがOKを出したのだから大丈夫です」と自信満々に言っている姿を見ることがありますが…

正直、この専門家もどきは何もわかっていません。

今回は、なぜ銀行の審査があなたの安全を保証するものではないのか、その裏側にあるロジックを解説します。

見出し

銀行も「返せる」とは思っていない?

「銀行の審査に通ったから、この金額なら返せるはずだ」

そう思ってしまう人もいるかもしれませんが、これは非常に危険です。

実は、銀行は「あなたが絶対に返済できる」と確信して貸しているわけではありません。

「この人なら、もしかしたら途中で返済が厳しくなるかもしれないな」というケースでも、審査を通すことがあるのです。

不思議ですよね? なぜ銀行は、そんなリスクを背負ってまでお金を貸そうとするのでしょう?

その理由は大きく分けて2つあります。順序立てて説明していきましょう。

たくさんお金を貸すことが仕事である

一つ目の理由はシンプルで、銀行とは「お金をたくさん貸すことが仕事だから」です。

銀行にとって住宅ローンは「金利という利益」を生み出すための金融商品の一部です。

住宅ローンに限らず銀行とは「カーローン」「事業ローン」「学資ローン」など、できるだけ多くのお金を貸すことで利益を生む構造になっています。

当然3,000万円を借りてもらうより、5,000万円借りてもらう方が利息収入(売上)は大きくなりますよね。

なので、銀行は「返済してもらうことも大切だが、そもそも商売としてできるだけお金を貸したい」と思っているということをまずは理解してください。

とはいえ、多くのお金を貸したとしても、返済してもらえなければ銀行は大きな損をすることになります。

ここに矛盾があるように感じますが、実は次のような仕組みによって、そのリスクを軽減しているのです。

抵当権で回収できる

返せないかもしれない人に、それでも銀行が多額の融資をおこなう理由。

それは「万が一あなたが返済不能になっても、マイホームを差し押さえて売却することで、貸したお金を回収できる見込みがあるから」です。

「抵当権(ていとうけん)」という言葉をご存じでしょうか。

簡単に説明すると「もしローンの返済が滞ったら、マイホームを強制的に取り上げて売却し、借金の返済に充てますよ」という権利です。

住宅ローンを利用してマイホームを購入する場合、土地と建物に「抵当権」が設定されることが一般的で、もし返済ができなかった時には、銀行はこの権利を使って資金回収に動きます。

具体的なシミュレーションをしてみましょう。

【ケーススタディ】

例えば、あなたが35歳の時に5,000万円の住宅ローンを借り、自己資金200万円を加えて5,200万円の家を購入したとしましょう。

始めは問題なくローン返済をしていたものの、時は経ち20年後の55歳の時。

子供の大学費用や親の介護などが重なり、生活が厳しくなってローン返済が滞ってしまったとします。

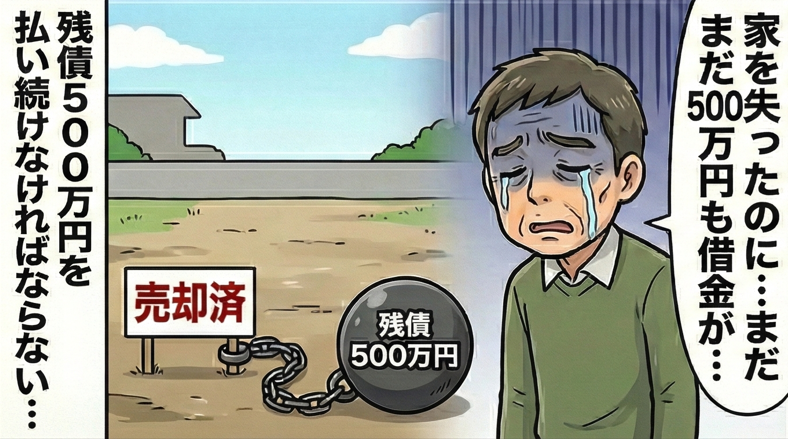

この時点で、住宅ローンの残債は約2,500万円残っています。 返済ができなくなり、銀行がいよいよ抵当権を行使しようと動きます。

この時、当時5,200万円の新築だった家は『築20年の中古物件』となり、市場での査定金額は2,500万円でした。

売却して得た2,500万円で、銀行は無事に債務を回収することができ、あなたにもローンが残らない。

こうなれば、あなたも銀行も「一件落着」といった形になります。(家を失っているので、あなたにとっては一件落着ではないかもしれませんが、銀行にとっては貸したお金が戻ってきたのでOKなのです)

「最悪のケース」まで想定済み

先ほどのケースでは、

- 住宅ローンの残高:2,500万円

- 中古物件の売却額:2,500万円

これでプラスマイナスゼロになり、借金は消えました。しかし、現実はそう甘くないこともあります。

もし、

- 住宅ローンの残高:2,500万円

- 中古物件の売却額:2,000万円

こうなるとどうでしょう?

家を売っても借金が500万円残ります。当然、あなたはこの残り500万円も返済する義務があります。

実は最初の住宅ローン審査の時点で、銀行はここまでを想定しています。

「仮に家を売って借金が残ったとしても、500万円くらいなら給与や年金から毎月少しずつ(例えば年間25万円×20年などで)返済してもらえるだろう」

このように考えるということです。

この時点であなたは「マイホームを失っていながら、住宅ローンの残りを払い続けなければならない」という状態になりますが、銀行としては回収の目処が立っているのです。

まとめ

ここまでを整理しますね。

銀行は以下のような思考プロセスで、あなたに貸す金額を決めています。

- 「たくさんお金を貸して、問題なく完済してくれれば、利息がたくさん入って儲かる」

- 「もし返済できなくなっても、家を売ることで回収できる見込みがある」

- 「最悪、売ったお金で全額回収できなくても、残った借金くらいなら働きながら返済してもらえるだろう」

銀行の「貸せます(審査OK)」という言葉は、「これだけローンを組んでもあなたは幸せな人生を過ごしていくことができます」という意味ではありません。

「ここまでの金額であれば、銀行が損をしない範囲内です」と言っているに過ぎないのです。

ここまでを理解すると、「借りられる額」と「返せる額」がまったく違うものだと理解できるはずです。

だからこそ、銀行から提示された限度額を鵜呑みにせず、自分たちの生活を守れる適正な予算(返せる額)は、自分たち自身でしっかりと見極める必要があるのです。

年収や貯蓄額だけではなく、年齢や日々の生活費、出産や子育て・教育方針、旅行や趣味に使いたいお金などなど、様々な要因によって安心して返していける金額は変わります。

このことを理解し、しっかりと適正な購入金額を見定めてから、マイホーム計画をスタートさせても決して遅くはありませんよ。

保険や住宅を売ることを目的にせず、有料で相談を受けている住宅購入専門のファイナンシャルプランナー。そのスタイルが支持され、札幌市近郊を中心に累計1,000件以上の住宅コンサルティングをおこなっている。