この記事では、過去に当事務所へ相談に来ていただいた方のライフプラン(あんしんマイホーム資金計画書)を公開します。

お名前や居住地など個人が特定される情報は掲載しませんが、

- 年齢

- 家族構成

- 年収の予想推移

- 生活費

- 子供の出産希望や教育費(希望進学先)

- 購入希望の住宅予算

- 車の買い替え

- そのご家族特殊な支出など…

このような情報は具体的に公開しています。

これから相談を検討されている方に「あんしんマイホーム資金計画書を作成すれば、こういった情報を得ることができるんだ」と思ってもらえるような内容にしていますので、相談を検討している方は参考にしてみてください。

それでは、始めていきましょう。

見出し

家族構成(相談時年齢)

Aさんのご家庭で特筆するのは、

- お子様が3人いらっしゃること

- Aさんが44歳、奥様が36歳と年齢差があること

この2点が挙げられます。

- 賃貸では手狭になり、大きな賃貸に引っ越すと家賃が高くなること

- それなら家族5人が住むことができる持ち家を購入検討

- ただし、子ども3人の学費も心配

- Aさん自身、44歳という年齢がネックになっている

マイホーム購入を検討するにあたり、こういった悩みや不安があったようです。

収入・資産状況

【Aさん】

- 年収は565万円

- 今後60歳の定年退職まで年間1%ずつ上昇していく

- 退職金は60歳時に570万円を予定

- 60歳から5年間再任用、年収400万円で勤務

【奥様】

- 年収は180万円

- 第3子が小学校入学した年から200万円にアップ

- 働ける限り働きたい希望なので65歳まで勤務

- 退職金は無し

【資産状況】

- 約300万円の預貯金あり

世帯収入としては約750万円ありますので、相対的に少ないということはありません。

ただし前述している通り、Aさん自身が44歳と20年以上のローンを組むと退職後にもローン返済が必要となること、お子様が3人いるので学費がかなりかかる見込みであること、こういった不安要素がありますね。

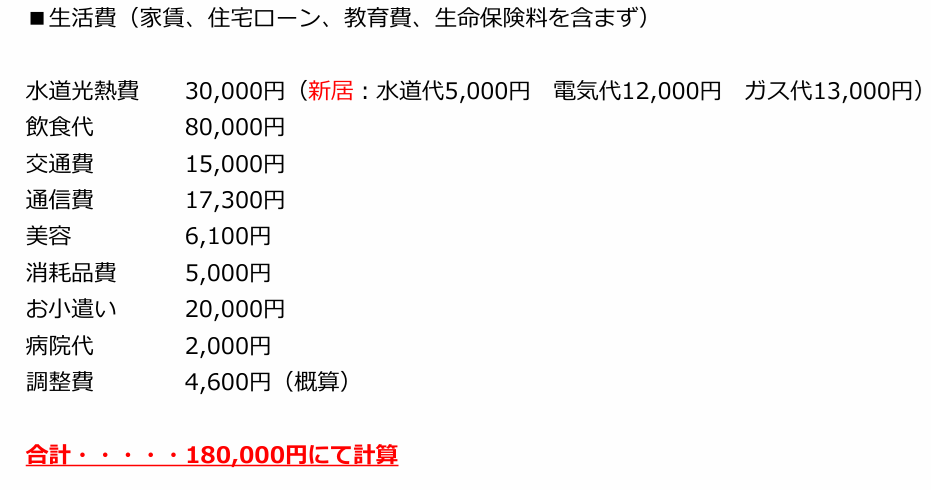

支出① 生活費

生活費は定義が曖昧なので、当事務所では『家賃、住宅ローン、保険料、教育費』は含まずに、毎月かかるお金のことを生活費と定義しています。

Aさん家族の生活費は、以下の通りとなります。

この180,000円が60歳の定年退職まで継続し、それ以降は約80%の150,000円としてシミュレーションしています。

60歳以降に減額となるのは、お子様たちの独立や、退職による生活費減少を見越したものになります。

ちなみに生活費が180,000円というのは、当事務所に相談に来られる方の中では、ちょうど中央値の金額といったところです。

支出② 学費(進路予定)

正直な話、当事務所に相談に来られる時点で、お子様たちの進路を決めている親御様は、ほとんどいません。

ただその中でも、

- 子供たちが行きたい学校があるなら、奨学金を使わずに行かせてあげたい

- 高校までは公立の学校に行ってほしい

- できるだけお金がかかるパターンでシミュレーションしてほしい

- 親御様曰く「なんとなくこの子は理系に進みそう」…等

このような考えをヒアリングした上で、シミュレーション上の進路を決めていきます。

小学校・中学校については、札幌市近郊のご家庭の場合、学校区内の公立学校に行かせるという選択をする方が95%以上になります。

もちろん、希望があれば私立を選択することも可能です。

高校については【公立・私立】の選択肢があり、さらに大学については、

- 国公立 or 私立

- 自宅から通学できる範囲の学校 or 自宅外の学校(一人暮らしのため仕送りが多大にかかる)

- 2年(短大)、4年生、6年(薬学、医学部等)

こういった選択肢があり、組み合わせで進路を決めていきます。

なお学費や通学にかかる費用、部活や塾などの学外活動費の根拠としては、文部科学省が発表している全国統計に基づき算出をしています。

Aさんご家族の進路は、以下のようにシミュレーションしました。

- 長女:高校は公立、大学は自宅から私立文系

- 次女:高校は私立、大学は自宅から私立文系

- 長男:高校は公立、大学は自宅から私立文系

支出③ 車の買い替え

Aさんの場合、今後48歳、58歳、68歳のタイミングで予算300万円にて、新車を購入し10年毎に乗り換えるというシミュレーションにしました。

車検費用は2年に1回10万円程度。

自動車保険は5万円、車税は4万円とし、75歳までかかるシミュレーションとしています。

車を複数台所有されるご家族の場合は、2台目以降の車についても同じように予算を計上していきます。

支出④ 生命保険、その他保険

生命保険、医療保険、学資保険、個人年金保険など、相談者様が加入されている保険の内容を聞き取りし、シミュレーションに計上をしていきます。

毎月の保険料を支出に計上。

学資保険や個人年金等で受取りがある場合、受取金額を収入部分に計上する形です。

Aさんの場合、医療保険やがん保険、死亡保険の他に、個人年金保険にも加入されておりました。

65歳まで年間18万円の保険料を支払う代わりに、65歳~74歳までの10年間80万円を毎年受け取れる契約となっておりましたので、そちらを計上していきます。

支出⑤ 家庭ごとにかかる費用

- 実家への帰省費用

- 旅行費用

- お子様の歯科矯正費がおそらくかかる

- 奨学金の返済がある

Aさんの場合、このような費用が別途かかることがヒアリングでわかりました。

このような聞き取りは、非常に重要です。

なぜなら、「奨学金の返済がある期間は家計が苦しいが、奨学金の返済が終わる5年後からは家計が楽になる」といった現在と未来のことがわかるためです。

マイホーム購入前のシミュレーションをするにあたり、今だけを見て判断するのは非常に危険です。

「今、余裕があるから、5,000万円くらいならローンを組んでも大丈夫だろう」

「今、家計が厳しいから、予算を削減しないといけない」

こういった今しか見えていない状況では、適正な金額を把握するのは難しいです。

支出⑥ 突発的支出、使途不明金

- 突発的支出として年間12万円

- 使途不明金として年間12万円

こちらも、皆様のシミュレーションに計上させていただいております。

突発的支出とは、冠婚葬祭、家具家電の買い替え、タイヤの購入費など毎年はかからないが数年に一度の割合でかかってしまう経費を指しています。

一方で使途不明金とは、本当に何に使ったのかわからない費用として計上しています。

家計管理を厳密にしすぎなくてもゆとりを持たせるために、皆さんの家計管理状況に応じて計上している費用となります。

希望の住宅購入予算を推察して計上

当事務所のシミュレーションでは、相談者様の希望される住宅購入の予算をこちらで算出し、その予算で家を購入すると将来どのような資産状況になるのか見ていく流れになります。

Aさんの住宅購入プランとして、

・勤務地に近いエリアで安い土地を購入して新築を建てる、または中古住宅を建てる

・勤務地からは遠いが親所有の土地があり、そこに新築を建てるか

こういった事情、背景、考えをお持ちでした。

ご自身の年齢からも3,000万円以上のローンを組むことは厳しいだろうと推察されており、2,500万円前後の予算で持てるマイホーム購入を検討されていました。

ということで、2,500万円でマイホーム購入をした場合のシミュレーションを作成することになりました。

金利については希望があればカスタマイズできますが、基本的には北洋銀行や北海道銀行の住宅ローンを想定したシミュレーションをしています。

固定資産税や住宅メンテナンス費も概算で計上するようにしております。

以上がヒアリング内容になります

※一部記載をしていない部分もあります

このあと、結果発表となりますが、結果を見る前にAさん家族はどのようなシミュレーション結果になるか予想してみてください。

2,500万円予算なら、問題なく購入可能か?

それとも将来的に赤字家計になってしまうため、住宅購入は厳しいのか?

結果はいかに…?

結果は?

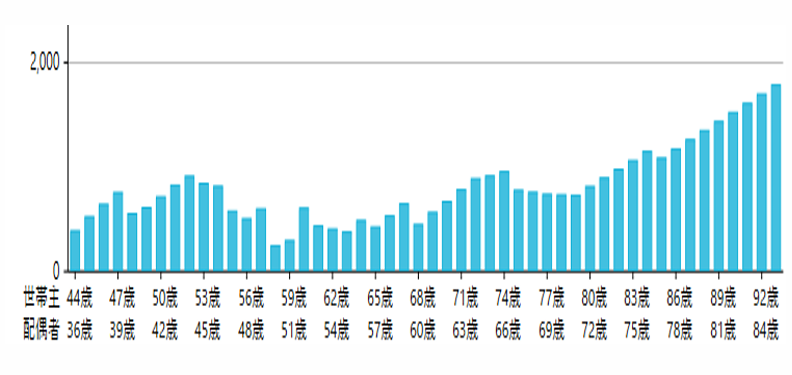

結論としては、注意は必要な部分はあるものの、2,500万円前後の戸建て住宅であれば購入しても問題ないであろう結果となりました。

上の図は、資産がどのように推移していくかのグラフですが、生涯を通して一度も資産がマイナスにはなっていません。

具体的な数値で表しているキャッシュフロー表を見ると、子どもの教育費がかさむタイミングは資産が減ってしまうものの、なんとか資産がマイナスになることは避けられています。

またAさんが心配されていた「退職後もローン返済をしていけるか?」についてですが、

・Aさん自身が個人年金保険に加入しており年間80万円の定期収入があること

・Aさんと奥様の年齢差が10歳近くあり、奥様自身は65歳まで働く意思があることにより、Aさんの収入が減ったとしても世帯収入が大幅に減らない期間が10年ほどあること

これにより、ローンの返済が問題なくできています。

まとめ

実は、Aさんのヒアリングをしている時点で「2,500万円前後の予算でも、購入は難しいかもしれない」と勝手に想像していました。

しかし実際にシミュレーションをしてみると、Aさんと奥様の年齢差があることで、Aさんが退職した後も世帯収入としての大幅な減少がないことがわかり、購入しても問題ないことがわかりました。

私は過去、数百件ものあんしんマイホーム資金計画書を作成してきましたが、やはり実際にシミュレーションをしてみないとわからないものです。

このように、あんしんマイホーム資金計画書を作成することで、年収、年齢、支出だけではなく、様々な要因を含んだ購入シミュレーション結果がわかります。

こう考えると、年収だけを参考に借入金額を決めてしまうのが、いかに根拠のないことだと理解していただけると思います。

マイホーム購入を検討されており、少しでもお金の心配がある人は、少しの金額で心配を払しょくすることができるので、相談を検討してみてください。

保険や住宅を売ることを目的にせず、有料で相談を受けている住宅購入専門のファイナンシャルプランナー。そのスタイルが支持され、札幌市近郊を中心に累計1,000件以上の住宅コンサルティングをおこなっている。